Remarque préliminaire

Ce chapitre est le premier du thème sur les entreprises et la production du programme officiel. Son objectif est dintroduire ce quest une entreprise. Le singulier utilisé fait référence au fait que, quelle que soit la taille ou le statut juridique dune entreprise, son fonctionnement économique obéit aux mêmes contraintes : lutilisation des facteurs de production (I) aboutit invariablement à la création de richesses (II). Les aspects plus formels de statut juridique sont alors abordés en T.D.

Nous avons choisi de représenter ici que le " dossier élève ".

Comment fonctionne une entreprise ?

Une entreprise est une unité économique dont la fonction principale est produire des biens ou des services destinés à la vente

- Biens et services marchands

- Différence entre une entreprise et une administration

- Facteur ( de " faire ") de production (la " fabrication " de biens et services)

- Compléter :

Pour produire des biens et services, une entreprise a besoin de ..et de .. : ce sont les facteurs de production

- Compléter la phrase suivante :

|

|

|

|

|

Les propriétaires apportent le |

. qui sert à |

acheter le ..mais |

|

|

|

|

|

aussi .. |

et à acquérir le |

pour produire des biens et services |

- La définition des facteurs de production

2) Capital circulant , consommations intermédiaires et facteurs de production : savoir les reconnaître

![]()

|

|

|

|

- Entourer en rouge le " capital fixe "

- Mettre en bleu les consommations intermédiaires (car il sagit dachat entre deux entreprises).

- Définition des consommations intermédiaires

- A partir du texte suivant, souligner en rouge le capital fixe et en bleu les consommations intermédiaires

|

La fabrication dun Big Mac : 74,5 grammes de petit pain. 6cm de hauteur, 9,6 cm de diamètre ( ) Cheddar : 14,2 grammes, salade : 2 fois 3,5 grammes, oignons, viande : deux fois 45 grammes, sauce (seul composant dont la formule est gardée secrète), cornichons : deux rondelles ( ). Le pain est toasté sur un grilloir en 35 secondes, la garniture déposée en 50, les tranches de viande congelée cuites en 43 secondes sur des plaques électriques, le Big Mac est emballé en 30 secondes dans une boîte en polystyrène. Source : Libération, Hors Série : Les objets du siècle, 1999 |

Il / AVEC LES FACTEURS DE PRODUCTION, LENTREPRISE CREE DES RICHESSES:

1) Comment mesurer la richesse créée?

|

Lorsquune entreprise produit un bien, la valeur de celui-ci contient la valeur de produits que lentreprise a utilisé sans les avoir produits. Ce sont des consommations intermédiaires. La valeur quelle a réellement produit est celle quelle a ajouté par son activité aux différentes consommations intermédiaires quelle a dû utiliser au cours du processus de production. La valeur ajoutée est donc lexcédent de la valeur des biens ou services produits sur la valeur des biens et services intermédiaires consommés pour les produire. Source : J.P. Piriou, La comptabilité Nationale, La découverte, 1999 |

- Selon le texte, quest-ce que la valeur ajoutée ?

- A partir

de lexemple ci dessous, calculer la valeur ajoutée de chaque

entreprise

- Dé terminer le PIB de cette économie simplifiée

|

|

||

|

Extraction de pétrole (2 milliards produits) |

raffinerie (5 milliards) |

production délectricité (12 milliards) |

Le PIB (P I B .) est la somme des valeurs ajoutées de lensemble des agents économiques résidents sur le territoire français.

2)

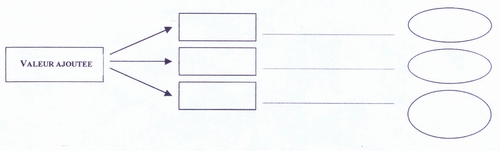

A quoi sert la valeur ajoutée? ![]()

- Quels sont les trois principaux destinataires de la valeur ajoutée ?

La valeur ajoutée créée par lentreprise rémunère le facteur travail et le facteur capital. Elle se répartit en salaires et en impôts destins à financer les services non marchands de lEtat. Au total, une partie de cette valeur ajoutée reste dans lentreprise (cest excédent brut dexploitation plus communément appelé profit) pour financer les investissements nécessaires à son fonctionnement.

Ce qui reste alors constitue le bénéfice dont une partie est dabord versée à lEtat au titre de limpôt sur les sociétés, puis versée aux propriétaires (dividendes) ou mise en réserve (" réserves en capital ").

A laide de ce texte, compléter le schéma ci-dessous, pour bien visualiser les opérations

|

|

|||

|

|

Flux monétaires |

Facteurs rémunérés |

Utilisations |

b. Comment sest répartie la Valeur Ajoutée en France ?

Evolution du taux de marge depuis 1970 (rapport entre le profit et la valeur ajoutée, en %)

- Quelle est la tendance générale ?

- En quelle année une rupture est-elle visible ?

- Que signifient ces évolutions ?